En Bref

- La Sécurité sociale rembourse seulement les actes à vocation médicale : tout dépend du dossier, pas de l’envie de changer de tête au printemps.

- Une prise en charge réclame un dossier béton, preuve à l’appui : médecin conseil, formulaires, photos, justificatifs : il faut convaincre la CPAM et parfois la mutuelle.

- Les actes “de confort”, c’est l’ardoise pour soi : liposuccion plaisir, augmentation mammaire pour le fun ? Aucune aide ; l’envie ne déverrouille pas le porte-monnaie social.

Cela intrigue, parfois cela fait rêver, parfois c’est la trouille assurée : la chirurgie esthétique en France régale les salles d’attente, provoque des discussions passionnées autour d’un café, fait bondir les chiffres des rendez-vous… et laisse surtout, bien souvent, un flot de questions sur la fameuse prise en charge par la Sécurité sociale. Qui peut vraiment espérer un petit coup de pouce financier ? Faut-il cocher des cases précises ? Où s’arrête le confort, où commence la nécessité ?

Avant de sortir la calculette, un petit éclat de lucidité s’impose : est-ce que la chirurgie esthétique est remboursée ? Tout ne l’est pas, bien sûr, et encore moins sur la simple envie de se refaire le nez « pour se sentir mieux lundi matin ». Derrière chaque intervention, un entrelacs de critères, de rapports, d’étapes à valider surgit. Pour mieux comprendre les démarches, les distinctions entre esthétique et reconstructrice ou encore les conditions réelles de remboursement, il est toujours utile de s’appuyer sur des experts reconnus comme Damien Van der stegen, dont la pratique éclaire avec pédagogie un domaine souvent entouré d’idées reçues. Prêt à démêler le vrai du flou ?

Chirurgie esthétique ou réparatrice : on s’y perd parfois

Quand une intervention entre dans la case chirurgie esthétique, elle flirte avec le désir, le petit détail à peaufiner, le rêve de ressembler à « un soi plus lumineux ». On pense à un menton mieux dessiné, un ventre allégé ou des seins plus généreux : aucune urgence vitale, juste une affaire de ressenti.

Mais la chirurgie réparatrice, elle, débarque souvent avec des dossiers lourds : accident, brûlures, séquelles de traitements, malformation congénitale. Rien à voir avec une simple fantaisie.

Derrière ces deux mondes, deux légitimités. L’une s’appuie sur le mieux-être psychologique, l’autre sur un vrai besoin médical ou fonctionnel – et là, la frontière devient parfois floue.

Qui n’a jamais entendu l’histoire d’une réduction mammaire « ordinaire » devenue indispensable parce que le dos crie à l’aide ? Ou d’une rhinoplastie prescrite à cause d’un souffle court, et pas d’un selfie raté ?

C’est là que tout bascule : le caractère médical d’une démarche, c’est la clé pour déverrouiller le remboursement.

En clair : des interventions telles qu’une reconstruction mammaire après cancer, une correction respiratoire du nez ou une abdominoplastie post-amaigrissement trouvent leur place dans la colonne « chirurgie réparatrice » – celle que la Sécu peut aimer. Tandis qu’une liposuccion « pour le fun » ou une augmentation mammaire sans autre raison que l’idée de se sentir plus femme, restent majoritairement des dossiers sans espoir côté remboursement. Et cela ne change pas, sauf dans de rares cas où un médecin conseil se laisse convaincre par une situation exceptionnelle.

Pourquoi cette demande ? Entre douleur, mal-être et espérance

Les motivations derrière une opération chirurgicale se révèlent multiples. Certains viennent pousser la porte des cabinets après un accident bouleversant, d’autres à la suite d’une maladie qui laisse des traces difficiles à regarder le matin dans le miroir. Et puis il y a ceux qui traînent l’héritage d’une génétique capricieuse, ou une perte de poids qui laisse la peau à la traîne. Derrière tout cela ? Un espoir : retrouver la silhouette d’avant, se réconcilier avec son image, repartir de zéro, ou simplement réparer les dégâts d’un quotidien chahuté.

On l’oublie vite, mais l’objectif est souvent aussi social que personnel. Une abdominoplastie après la fonte des kilos, la réparation d’une fente labio-palatine, la correction d’un manque ou d’un excès qui met en difficulté au travail, en famille… D’ailleurs, la demande de remboursement est une façon de dire : « ce n’est pas seulement pour moi, c’est médical, c’est incontournable… » Cette frontière entre psy et patho, elle fait naître beaucoup de débats lors des consultations.

Qui décide, qui gère ? Petite plongée dans la paperasse…

Bienvenue dans la jungle : l’Assurance Maladie, la CPAM, Ameli et ce fameux médecin conseil qui relit et juge chaque dossier. Il n’épluche pas à la légère, il vérifie si la demande entre vraiment dans la définition nationale d’un acte remboursable. Et une fois ce tri fait, parfois trop vite au goût de certains, les mutuelles prennent le relais et couvrent ce que la Sécurité sociale laisse de côté, parfois un rien, parfois la totalité, selon des contrats plus ou moins généreux.

Le schéma ressemble à ça : le médecin prescripteur soulève le problème, le chirurgien affine, le médecin conseil tranche et l’établissement de soins orchestre le tout. Bien comprendre ce mécanisme, c’est s’épargner beaucoup de frustration – et aussi préparer les bonnes réponses au bon moment. Parce qu’évidemment, plus le dossier tient la route… plus l’accord arrive rapidement (enfin, en théorie).

Remboursement, conditions : comment s’y retrouver vraiment ?

Avant de foncer sur le formulaire de demande, encore faut-il savoir si l’intervention entre ou non dans les critères de remboursement. Question qui fâche, et pourtant : il vaut mieux la poser tout de suite !

Quelles interventions entrent dans la “shortlist” des soins remboursés ?

C’est LA question qui brûle les lèvres lors de tout premier rendez-vous. Certaines interventions décrochent le saint Graal du remboursement. Impossible, par exemple, de bénéficier d’une prise en charge pour une liposuccion de convenance, ou un ajout de prothèses mammaires sans indication médicale solide. À l’inverse, la Sécurité sociale s’ouvre à : une réduction mammaire (si plus de 300g par sein s’envolent), une rhinoplastie qui libère la respiration, une abdominoplastie quand le ventre déborde franchement sur le pubis, une correction d’oreilles décollées… mais attention, pas tous les jours, ni à n’importe quel âge.

| Intervention | Prise en charge Assurance Maladie | Critères médicaux principaux |

|---|---|---|

| Rhinoplastie fonctionnelle | OUI | Trouble respiratoire avéré |

| Abdominoplastie | OUI | Tablier abdominal recouvrant le pubis |

| Réduction mammaire | OUI | Réduction de plus de 300g par sein |

| Lipoaspiration (lipoaspiration isolée de confort) | NON | – |

| Correction d’oreilles décollées | OUI (enfants <18 ans, gêne sociale) | Demande motivée et attestée |

Face à ce tableau : frustration pour certains, soulagement pour d’autres. On comprend vite pourquoi tant de consultations débutent par un « Est-ce que j’ai une chance que ce soit pris en charge ? »… Grande question.

Critères médicaux et paperasse : mission impossible ?

Pour espérer une prise en charge, il faut un dossier médical costaud : tout passe par une justification objective. Gêne fonctionnelle ? Souffrance psychologique majeure ? Complications avérées ? Rien ne s’invente, tout se prouve. On sort l’ordonnance, on y joint des photos médicales (parfois un brin gênantes), le compte-rendu opératoire, les bilans… la rigueur donne souvent le ton à la vitesse de la réponse.

Un détail : un dossier incomplet, c’est l’assurance de perdre du temps. Et qui dit délai rallongé, dit rendez-vous repoussé, moral en chute libre. Cela mériterait presque un mode d’emploi officiel, non ?

Ces actes “de confort” : attention à la chute

Pas de mystère : la sécurité sociale ne badine pas avec les interventions qualifiées de « purement esthétiques ». Une liposuccion pour redessiner sa taille ou une augmentation mammaire pour harmoniser une silhouette « selon ses envies », c’est niet côté remboursement. L’acte reste intégralement à la charge du demandeur, tarif plein pot.

Et cela vaut pour le lifting du visage, les injections d’acide hyaluronique, le comblement des rides – la liste évolue mais l’esprit reste. Quand les critères ne sont pas parfaitement alignés, la seule bonne surprise sera éventuellement la gentillesse du praticien (et rarement du conseiller Sécurité sociale). Se pencher sur les détails avant d’engager un budget, c’est parfois éviter les grandes déceptions…

Démarches pour toucher un remboursement : mode d’emploi vivant

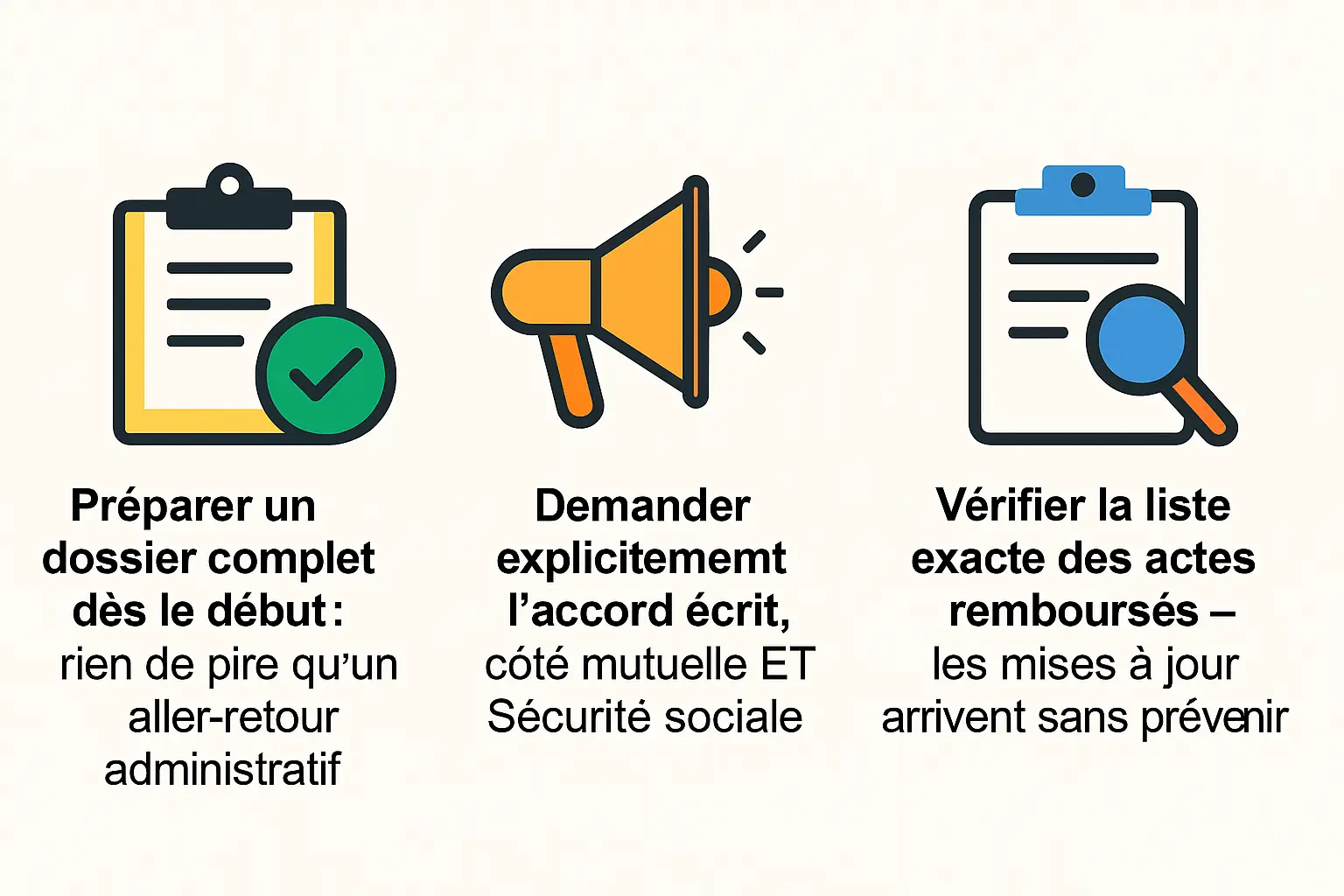

Vous sentez la montagne se rapprocher ? Rassurez-vous, il suffit parfois d’un coup de pouce et d’astuces pour monter les dossiers.

Dossier Sécurité sociale : comment faire mouche ?

Un grand classique : le ballet commence par une consultation médicale auprès d’un chirurgien plasticien. Celui-là, s’il est honnête, prévient d’emblée : compte-rendu détaillé, photos sans filtre, lettre explicative à la CPAM – on compile tout, sans oublier un seul justificatif. Ensuite, place à la fameuse étape de la demande d’accord préalable à l’Assurance maladie. Là, certains s’imaginent une procédure numérique hype… non, non, on reste dans l’administratif pur et dur.

La CPAM réceptionne, transmet à un médecin conseil capable de demander un examen complémentaire. Au bout, quelques lettres, un accord, parfois un refus. La sélection paraît impitoyable, pourtant tout part d’un seul dossier bien construit. Ceux qui arrosent la toile de témoignages le disent tous : la présentation du projet change tout.

| Étape | Responsable | Documents nécessaires |

|---|---|---|

| Consultation initiale | Chirurgien plasticien | Compte-rendu opératoire, lettre au médecin conseil |

| Demande d’accord préalable | Patient | Formulaire de demande, justificatifs médicaux |

| Instruction du dossier | CPAM / Médecin conseil | Analyse médicale et administrative |

| Notification de décision | CPAM | Lettre d’accord ou de refus |

L’action des mutuelles après la sécu

La prise en charge sécu : une base, parfois modeste, mais indispensable. Ensuite, coup de projecteur sur les mutuelles : ces complémentaires jouent parfois le rôle d’ange gardien, parfois celui de spectateur. Il suffit de parcourir les témoignages pour le constater : certains ont eu tout réglé sans surprise, d’autres se sont retrouvés avec de sacrés restes à charge. Leur soutien ? Il dépend vraiment du contrat, du niveau de garantie, du sérieux du service client…

À garder en tête : sonder sa mutuelle avant l’acte, demander une simulation écrite, c’est un réflexe gagnant. On évite les mauvaises surprises autant que possible.

Délais, astuces, fausses routes : comment garder son calme ?

En théorie, la CPAM répond en 2 à 4 semaines. Qui n’a jamais grillé d’impatience devant sa boîte mail ? Pour éviter tout allongement de délai, chaque document compte. Un dossier béton, des photographies nettes, des justifications précises et argumentées : cela change la donne.

En cas de refus, n’abandonnez pas. Beaucoup l’ignorent, mais des associations spécialisées proposent un accompagnement ciblé, parfois précieux lors des recours – tant devant le médecin conseil qu’en commission de recours à l’amiable. Parfois, là où une famille se sentait injustement flouée, la procédure a finalement abouti… grâce à ce soutien inattendu.

Questions inattendues, patients sur le fil : tout n’est jamais simple

C’est dans les cas particuliers que la machine s’enraye. La chirurgie post-obésité, les reconstructions mammaires, les oreilles d’enfant malmenées par la cour de récré… Chaque histoire résonne différemment chez le médecin conseiller et le chirurgien.

Chirurgie post-obésité, reconstruction, réparations : qui fixe la ligne ?

Rien n’égale la spécificité de parcours : la grande perte de poids oblige parfois à retirer un tablier abdominal source d’infections, la reconstruction mammaire redonne vie après un combat long contre le cancer, la correction des oreilles décollées répond à l’urgence scolaire ou sociale chez les jeunes… À chaque dossier, le barème médical tente d’équilibrer justice, clarté et empathie. Et l’admission accélérée dans certains cas, c’est tout sauf un mythe.

Ce qui change tout : l’intelligibilité du dossier médical, le regard porté sur la réelle nécessité. Ceux qui avancent à tâtons finissent souvent par décrocher un « non » ferme : tout se joue dans l’argumentaire et la compréhension.

Mille questions et autant de petites inquiétudes : comment éviter la galère ?

Peut-on cumuler deux interventions ? Les mineurs passent-ils devant tout le monde ? Les questions fusent. À chaque acte, un dossier indépendant, une justification unique, une entente préalable spécifique. Rien n’est groupé, tout doit se motiver. Les plus malins n’hésitent pas à téléphoner régulièrement à la CPAM, à solliciter l’avis du chirurgien sur chaque étape, à consulter la liste Ameli scrupuleusement.

Petit secret : conserver une copie de tous les échanges, anticiper les prochaines étapes, c’est souvent la différence entre « je stresse » et « je maîtrise ». La sérénité, ça se construit.

Où s’informer (vraiment) sans perdre la tête ?

Entre informations officielles et conseils d’anciens patients, il faudrait parfois une boussole. Le site de la CPAM, le portail Ameli, les associations publiques… : tout un univers où télécharger les bons formulaires et, parfois, prendre un rendez-vous éclair avec un médecin conseil. Certains forums reconnus deviennent rapidement des mines de témoignages ou de décryptages rassurants.

Expériences vécues, visions décalées et doutes persistants

Des parcours étonnants traversent le quotidien des cabinets : telle mère de famille raconte un feu vert pour son abdominoplastie, là où la voisine s’est vu fermer la porte pour une « petite » rhinoplastie. D’autres admettent avoir gagné leur prise en charge partielle grâce à l’intervention passionnée d’une association, d’autres encore grâce au verbe affûté de leur médecin plasticien.

Au fond, se lancer dans une chirurgie, esthétique ou réparatrice, cela revient à mélanger envie, nécessité, crainte, espoir… et une grosse dose d’informations à digérer. Et si le secret d’une démarche réussie, c’était juste de prendre le temps ? D’écouter autant son projet que l’avis du professionnel, de relire – parfois deux ou trois fois – la liste des actes remboursés ? Et si, au prochain rendez-vous, la vraie question était : au fait, mon projet, qui va le reconnaitre comme légitime ? À chacun d’y réfléchir, sans préjugé.

Foire aux questions pour savoir est-ce que la chirurgie esthétique est remboursée

Quelle chirurgie esthétique prise en charge sécurité sociale ?

Parfois la frontière entre chirurgie esthétique et chirurgie réparatrice s’efface dans la paperasserie de la sécurité sociale… mais oui, certaines interventions franchissent la barrière. La fameuse plastie abdominale, ou dermolipectomie abdominale (avec transposition de l’ombilic s’il vous plaît, on ne fait pas les choses à moitié !) accompagnée parfois d’une lipoaspiration de l’abdomen : on est là dans le domaine du possible, sous conditions. Pourquoi ? Parce qu’il ne s’agit pas simplement de lisser un ventre en quête de gloire estivale. Non. Un excès de peau majeur après amaigrissement ou grossesse, un retentissement fonctionnel et voilà la porte de la prise en charge par la sécurité sociale entrouverte. C’est rare, c’est cadré, mais ce n’est pas une légende urbaine !

Comment se faire rembourser de la chirurgie esthétique ?

La vraie question, ce n’est pas “comment”, mais plutôt “quelle histoire commencer ?”. Se faire rembourser de la chirurgie esthétique (c’est-à-dire, lorsqu’elle bascule dans la catégorie réparatrice), cela réclame un rituel bien huilé : la fameuse procédure d’accord préalable à la sécurité sociale. Rien ne se décide après coup, tout commence avant le passage au bloc. Il faut convaincre l’Assurance Maladie, avec dossiers, comptes-rendus, photos parfois. Le chirurgien, ce guide dans la paperasse, rédige une demande justifiant la nécessité (fonctionnelle, médicale, parfois sociale) de l’intervention. Sans ce précieux sésame, pas de remboursement. Parfois, attendre une réponse ressemble à un marathon sous la pluie… mais parfois la lumière au bout du tunnel surgit.

Quelle est la prise en charge de la chirurgie par la sécurité sociale ?

C’est un peu comme une formule mathématique, version humaine : la sécurité sociale rembourse, sur le papier, 80 % des frais de chirurgie lors d’une hospitalisation. Voilà : 80 %, ce n’est ni tout, ni rien… mais c’est déjà beaucoup, surtout quand on inclut le geste du chirurgien, l’anesthésiste, tout le monde dans la même barque. Les consultations chez l’anesthésiste ? 70 % remboursées. Mais voilà, pour la chirurgie esthétique non “nécessitée” médicalement, la prise en charge tombe à l’eau. Oui, il y a toujours des exceptions. L’assurance maladie tire un trait très concret : la justification médicale est reine. Le superflu, la coquetterie ? À la charge du rêveur.

Comment se renseigner pour se refaire la poitrine qui sera remboursée par la sécurité sociale ?

Parfois, une poitrine trop généreuse pèse : dans le corps, dans la tête et… dans la paperasse. Se renseigner pour que la réduction mammaire soit remboursée par la sécurité sociale, ce n’est pas qu’une question de taille, c’est une histoire de grammes. Plus de 300 g retirés par sein, c’est le seuil magique. Deux tailles de bonnet en moins, parfois la promesse d’un soulagement. Mais attention, la sécurité sociale n’est pas dupe : il faut que le chirurgien prouve la nécessité (des maux de dos, de peau, de posture… du vrai concret). Prise de rendez-vous, dialogue avec le praticien, dossier à l’appui : les démarches existent, elles requièrent patience et justificatifs. Remboursement oui, mais pas sans preuves.